大家以為的銀行制度

大家有沒有懷疑過銀行裏的錢是不是真的?

過去,人們一直認為銀行裏的錢是來自於眾人的存款:人們把金錢存在銀行,銀行以更高的利息把金錢借給急需用錢的人或借給商人做生意。舉例,小羊把$100存進了銀行A,然後銀行A就可以把這$100用作借貸用途,這天早上Y先生因為要做生意而向銀行貸款$100,於是下午來銀行A借貸的R小姐因為銀行已經用完現金儲備而無法貸款,無功而返。這是不是你腦袋裏想像的畫面呢?這樣的做法或許在很久很久以前是正確的,但卻不是現今銀行的實際做法。

在這篇現金配置的文章我曾經引用巴菲特說銀行不斷的印錢說的就是這個,大家常說銀行不斷印鈔票,那如果我告訴你,銀行要製造錢,根本連鈔票都不用印呢?甚麼?銀行瘋狂造錢,竟然還是合法的行為,是甚麼讓銀行可以不斷地印錢呢?

It is well enough that people of the nation do not understand our banking and monetary system, for if they did, I believe there would be a revolution before tomorrow morning.

Henry Ford

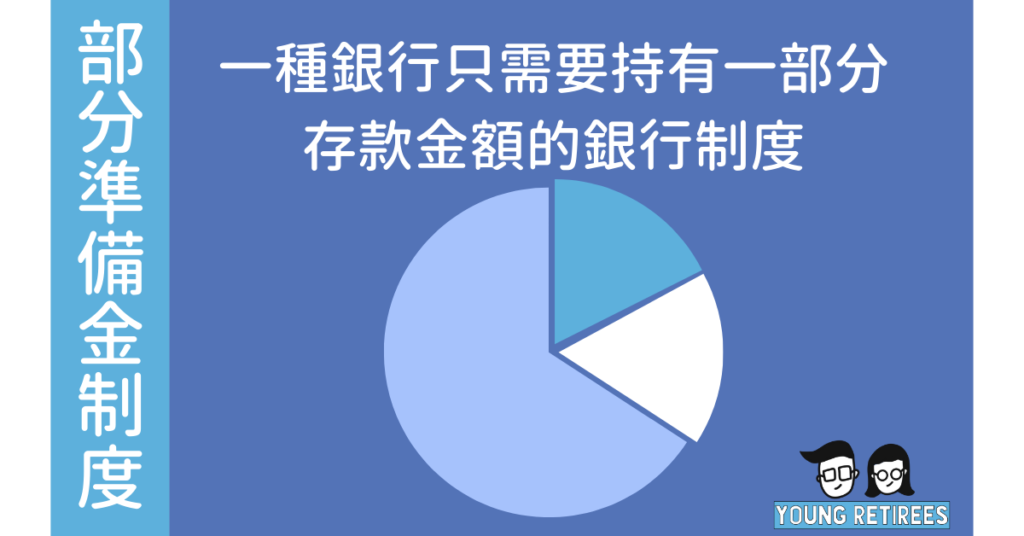

銀行部分準備金制度(Fractional Reserve Banking)

現今大多數銀行都在使用Fractional Reserve Banking(部分準備金)的制度。就是說銀行不需要把你存進銀行的錢裏全都存進金庫裏,而是只需要將一定百分比的金額存放於金庫,剩下的則可以用於放貸。

必讀:現金是垃圾嗎?看看巴菲特和達里歐怎麼說。資產配置新手必看!

假設小羊今天存了$100進A銀行。由於最低儲存金百分比是10%,銀行僅需要把$10存在自己金庫,所以銀行轉頭就把剩下的$90借給了Y先生。Y先生把借來的$90存進了B銀行(不要問我為什麼他把借來的錢放銀行哈哈)於是B銀行保留了10%($90 x 10% = $9),然後把剩下的$81借給了其他人。如是者,每當一筆錢到了銀行,銀行就可以只保留一部分做為儲存金,而把剩餘的錢借出去,這個過程會一直不斷重複。

請問現在小羊原本的$100在銀行體系中變成了多少錢?公式有點複雜,我直接揭曉答案好了。$999.99。神馬?銀行竟然可以把$100變成$1000?對的,就是這麼容易。如果$100是小羊的全數退休金,那小羊退休幾年後,就可能因為通脹太厲害而要再投身職場了。

A balance sheet from the London branch of the Medici Bank, dated November 12, 1477, shows that a significant number of the bank’s debts corresponded to demand deposits. Raymond de Roover himself estimates that at one point, the bank’s primary reserves were down to 50 percent of total demand liabilities.

Money, Bank Credit, and Economic Cycles

關於部分準備金的制度是甚麼時候出現的眾說紛紜,但在一本經濟學著作記載了這麼一段事。在一張1477年Medici銀行的資產負債表上,可以看到銀行的負債幾乎為存款的兩倍,所以可以得出當時的儲存金比例約為50%。由此可見,部分準備金制度的起源起碼可以追溯至15世紀,並不是近年來銀行為了賺錢而推出的新招數。制度不是新的,儲存金比例卻是有明顯上升的趨勢。所以有人說存進銀行的存款證明本質上是一張借條,證明你心甘情願借給銀行。![]()

《窮爸爸富爸爸》的作者認為存錢是一場騙局,他認為社會一直催眠我們要努力工作,然後把努力工作所得的錢存進銀行,但是銀行卻不斷造印鈔票,存起來的錢根本追不上銀行印錢的速度。

必讀:躺著都能賺:為什麼大家都愛被動收入?(例子、誰有資格、為甚麼你失敗)

銀行印錢到底有多快

說了這麼多,銀行到底印錢的速度有多快呢?在貨幣系統,只有3%的錢是摸得到的實體貨幣,其餘97%只是一堆數字。根據美國聯儲局官網的數據,廣義貨幣供應量(M2)從2019年9月的15.34兆美元增加至2020年9月的18.72兆美元,換句話說現在流通的美金有18%是在2020年「製造」的。

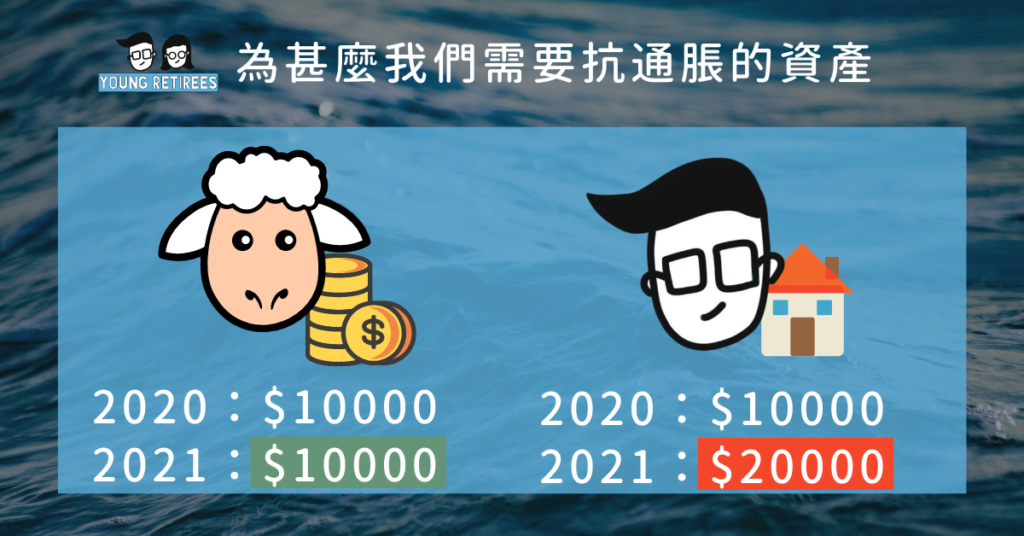

其實銀行印鈔票並不完全是一件壞事,因為貨幣的流通會刺激消費,令經濟蓬勃發展。適當的通脹會形成良性的循環,利好經濟。但是這份好處卻不是所有人都能享受到。假設小羊持有現金$10,000 ,Y先生持有價值$10,000的房子,一年後,通脹率達100%(這麼高的通脹率是不會在良好的經濟狀況發生的),小羊依舊有現金$10,000,Y先生的房子價值則上升至$20,000。若沒有持有抗通脹的資產,資產的價值就會被通脹蠶食。

銀行裏的存款有風險嗎?

「銀行這麼安全,怕甚麼?」

經濟好的時候,這種銀行制度看似毫無破綻。經濟差、社會動盪等出現恐慌的時候,問題就體現出來了。1935年全球經濟大蕭條的時候,香港就出現過擠堤(大批銀行客戶提取存款)(台灣稱擠兌),1965年香港發生的大規模擠堤更是牽連甚廣,恒生銀行也是因為無力招還而出售過半股權予匯豐。1983、1997、2008這些年份(大家應該都懂)也發生過擠堤。所以千萬不要以為銀行擠堤與你無關,隨時都可能發生。

必讀精選:提早退休:4%法則!一輩子取之不盡的退休金,跟著做就能成功退休!

「為什麼大家仍然把錢存在銀行?」

1️⃣ 缺乏財商,以為銀行沒有風險

2️⃣ 沒有找到好的投資機會

3️⃣ 政府一直安撫人心,提出存款保障

「甚麼是存款保障?」

以香港存款保障委員會所提出的存款保障計劃為例,計劃成員銀行倒閉時,受保人可以獲得最多50萬的補償。政府這個支持銀行的計劃無疑令大家安心不少,可是亦有其弊端,就是銀行因為得到政府的大力支持而可能會變本加厲,以往銀行可能不敢借太多的錢出去,怕有擠堤的風險,有了存款保障計劃,銀行就可以更放心地把錢借出去,令大家的存款更岌岌可危。

「所以大家不要把錢存進銀行嗎?」

非也。人們總以為存錢進銀行沒有風險,又有回報,超級划算。這篇文章的目的只是要告訴大家銀行亦有其風險。所以說到底,資產配置才是最重要的。

你有被這個能變錢的銀行制度震驚到嗎?