4%法則系列一共有四篇文章。本文是4%法則系列的第四篇文章,記得要看完整個系列才決定要不要用4%法則。

4%法則基本背景篇|4%法則資產配置篇 |4%法則的前設|4%法則必須要注意的幾點(本文)

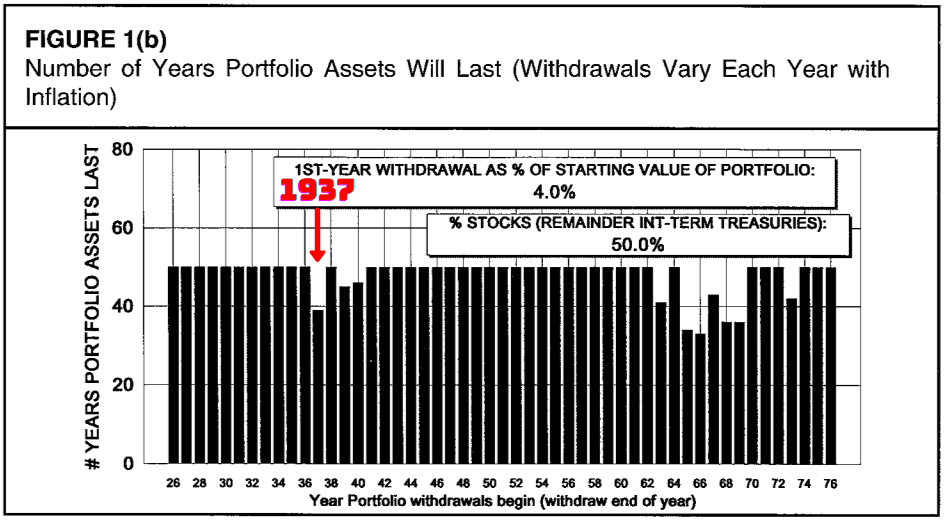

1. 如果你退休那一年剛好遇上經濟衰退,退休金的壽命會銳減

這張圖中,X軸表示開始使用退休金的年份;Y軸表示退休金壽命。

在大多數的年份,退休金的壽命都能達到50年,但有一些年份的壽命明顯比其他的短。例如:1937年的退休金組合壽命為38年,這是甚麼意思呢?假設小羊在1937年退休,他的退休金組合只足夠他用38年,而他的兩個朋友分別比他早一年(1936年)退休和晚一年(1938年)退休,兩位的退休金壽命都是50年。

退休年份只差一年,退休金壽命為甚麼可以差12年呢?這是因為根據4%法則,提取率只受上一年的提取金額及通脹率影響,而不把經濟衰退列入考量。當經濟衰退來臨,提取金額佔退休金總額的比例就會大漲。假設退休金為$100萬,通脹率不變,而資產總值下跌50%,同樣提取$40000。這個$40000佔去年的4%,卻佔今年的8%($40000/$500000)。如果經濟沒有迅速恢復,拖得愈久影響就愈大。

2. 經濟衰退+通脹是退休金的大敵

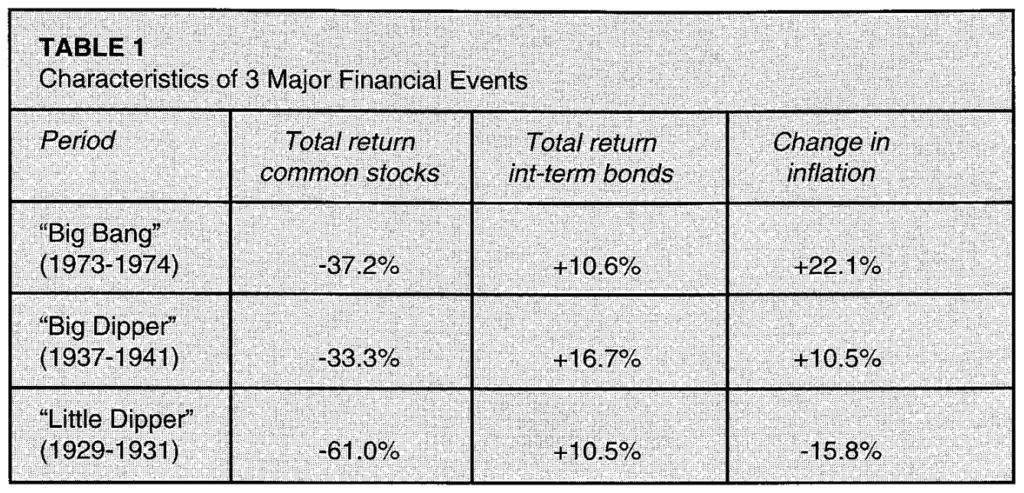

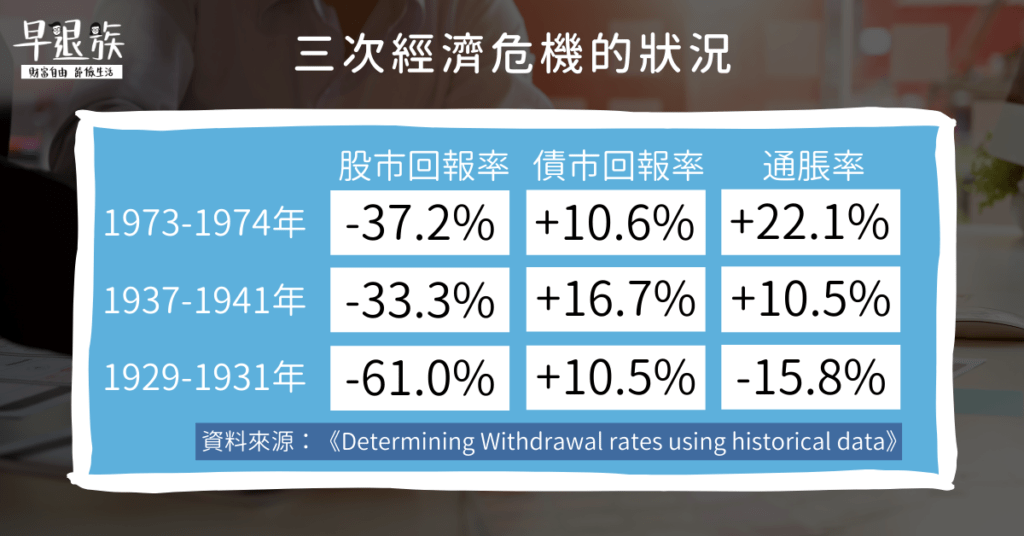

1973年-1974年由石油危機引發的經濟衰退導致股價下滑了37.2%;1937年-1941年的經濟蕭條導致股價下滑了33.3%;1929年-1931年的經濟大蕭條導致股價下滑了61.2%。

請問大家以上哪一次經濟衰退對退休金的負面影響最大?

答案是1973年-1974年的經濟蕭條。有沒有覺得很奇怪,導致股市暴跌61.2%的1929年-1931經濟衰退,竟然不是退休金組合面臨的最大危機。答錯了不用對自己感到失望,這條問題很多人都答錯。大家通常以為要判斷經濟衰退的負面影響有多大時,只需要考慮投資組合的表現。其實除了股價,我們還需要考慮當年的通脹率。對通貨膨脹不是很熟悉的同學快點看看這篇現金是垃圾嗎?看看巴菲特和達里歐怎麼說。資產配置新手必看!

雖然1929年-1931股市的跌幅是最大的,但通脹率卻是最低的,甚至出現了通縮的現象。用人話來說,你手上的錢雖然變少了,但東西的價格也變得便宜了,好像情況沒那麼差。《4%法則基本背景篇》中提到從第二年開始能提取的錢是根據通脹率算的,所以通縮來臨時你取出的錢佔退休金的比例也會下調(忽視投資失利的部分),所以更有可能撐過經濟衰退。而另外兩次的經濟衰退都伴隨著雙位數的通脹率,不但資產減少,手上的錢也變得沒那麼好用(以前$3一個的菠蘿包現在要$6才買得到),所以對退休金組合的威脅更大。

必讀精選:躺著都能賺:為什麼大家都愛被動收入?(例子、誰有資格、為甚麼你失敗)

3. 每年都要調整股票跟債券的比例

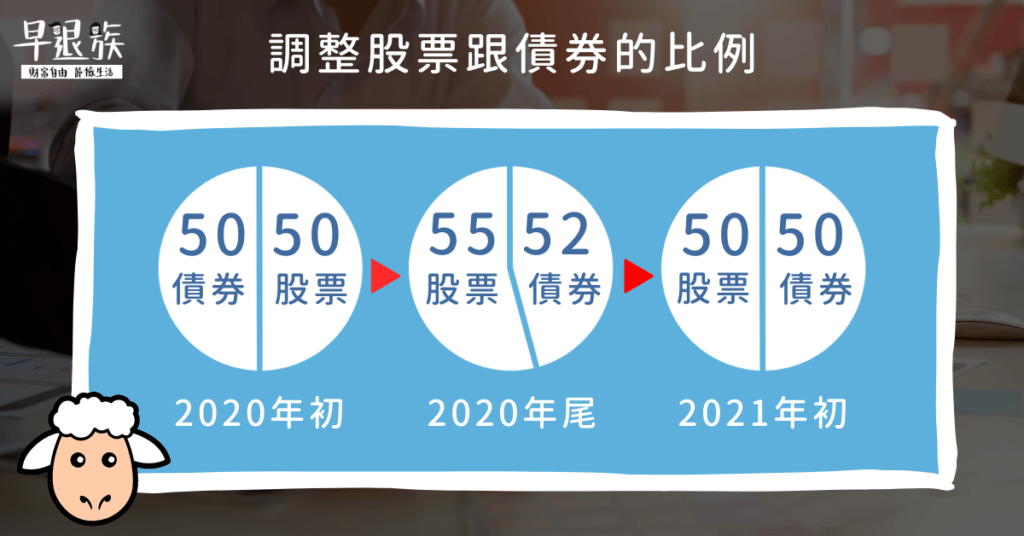

股票跟債券的比例並非只有第一年需要跟隨設定好的比例,而是每一年都需要重新調整,使之一直符合設好的比例。如果你一開始決定股票跟債券的比例為50:50,那麼之後每年股票跟債券的比例都必須是50:50,由於股票跟債券會出現不同的漲幅跌幅,所以正常來說每年都需要調整比例。

如何調整股票和債券的比例呢?

舉個例子,2020年小羊有$100萬的退休金,他把50%($50萬)用作投資股票,50%($50萬)用作投資債券。一年後股票回報率為10%,股票總值為$55萬,債券回報率為4%,債券總值為$52萬,現在股票債券比為55:52,而非一開始決定好的50:50。由於股票總值比債券多,我們需要賣出一部份的股票,用作購入債券。目前小羊的退休金總值為$107萬($55萬股票+$52萬債券),調整後股票跟債券的價值應是一樣,同為$53.5萬。所以小羊應該賣掉$1.5萬股票,買進$1.5萬債券。而這個步驟需要重覆至退休金失去作用為止。