4%法則系列一共有四篇文章。本文是4%法則系列的第二篇文章,記得要看完整個系列才決定要不要用4%法則。

4%法則基本背景篇|4%法則資產配置篇(本文) |4%法則的前設|4%法則必須要注意的幾點

股票 + 債券的最佳比例

Bengen建議持有50%-75%的股票,剩下的資產買入債券。

注意!這看起來並不是最「安全」的配置方式,為甚麼Bengen有這樣的建議呢?看下去你就會明白他是怎樣得出這個結論的。

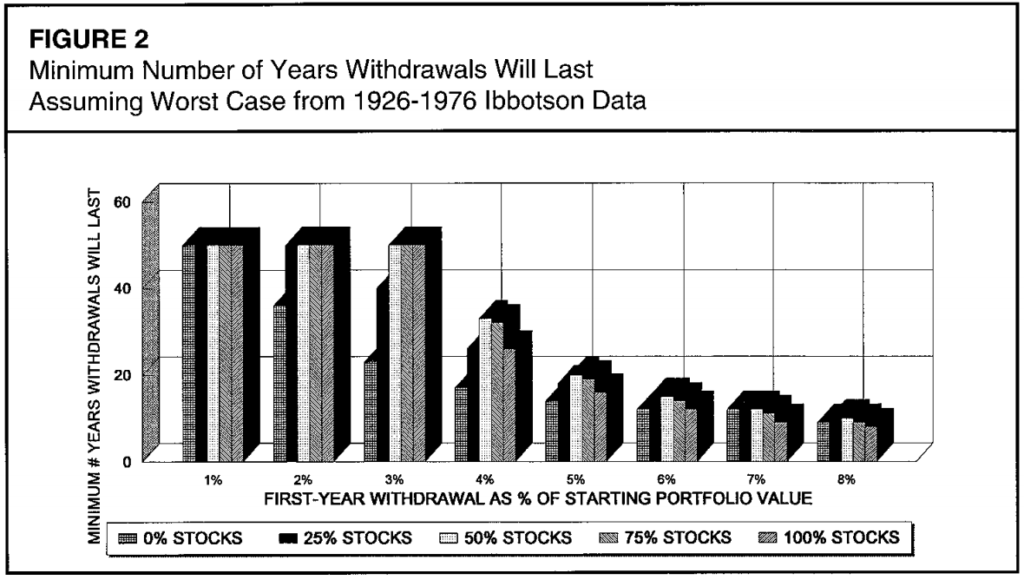

下圖展示了不同提取率跟不同資產配置的組合最少能撐幾年。Y軸是最短的壽命有多長,X軸是不同提取率跟不同資產配置的組合。Bengen展示了持有0%股票100%債券、25%股票75%債券、50%股票50%債券、75%股票25%債券、100%股票0%債券,一共5種資產配置組合。如果採用1%的提取率,無論你的組合中有多少的股票,都能撐至少50年,就是說你基本不用擔心資產配置的風險。如果提取率為2%,你又沒有持有任何的股票,那麼有可能你的退休金壽命不超過40年。

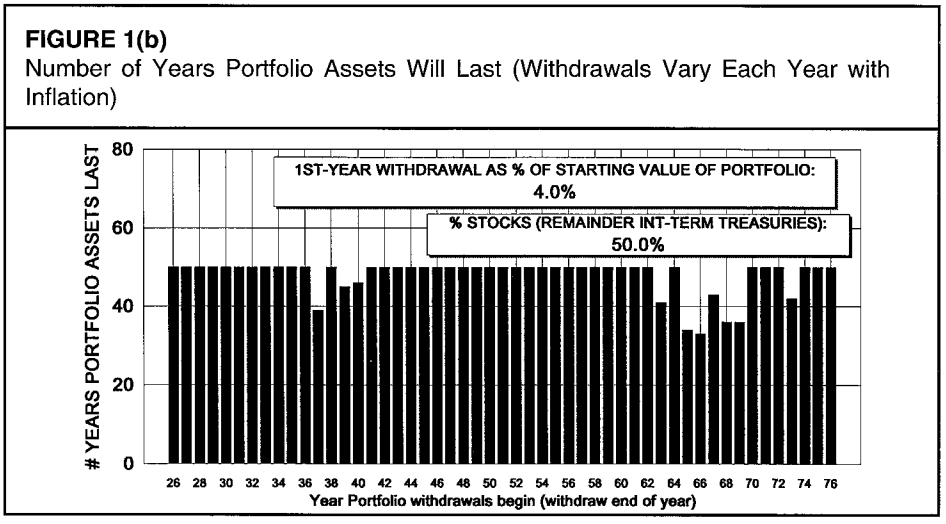

大家可以看到,沒持有任何股票的投資組合(紅色棒)無論配合任何提取率,幾乎都會得到最差的表現。而第二差的資產配置為只持有股票(紫色棒),表現只比0%好上一點點。5%或以上的提取率沒有一根棒是超過20年的,就是說如果採用5%的提取率的話,有機會退休金壽命不超過20年。而如果用4%的提取率,配合50%的股票、50%的債券這種組合(橙色棒),幾乎退休金壽命都會超過30年。以香港為例,多數人都在60到65歲左右退休。根據香港政府統記處的數據,2019年男女出生時平均預期壽命分別是82年和88年,所以大多數人要準備20到30年的退休金,而4%的提取率已經可以滿足一般香港人的退休金規劃。

必讀精選:信用卡攻略:10個你必須用信用卡的原因(第9個多數人都不知道!)

既然提取率為4%,50%股票和50%債券可以使退休金壽命達到30年,為甚麼Bengen要提倡50%到75%的股票持有率呢?

這是因為50%股票和50%債券的組合雖然是最安全的,可是回報卻沒有75%股票25%債券的回報來得高。

大家想一下普遍人對退休金組合的期望是甚麼。第一個期望毫無疑問是希望可以養活自己;第二,是希望可以留一些遺產給下一代。所以不少人願意為了增值資產而承受多一點風險。問題來了,「多一點風險」究竟是多少?

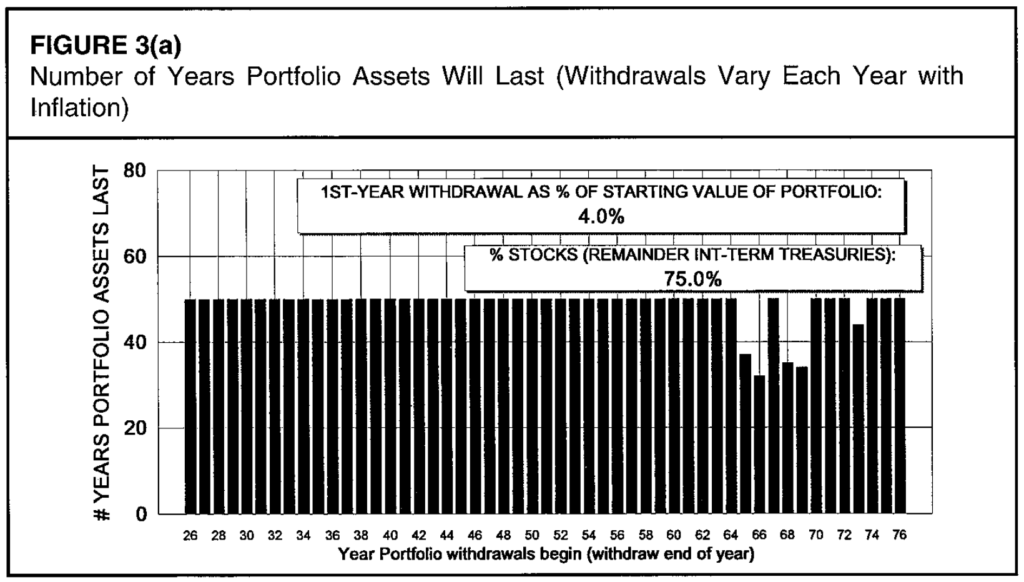

問題來了,「多一點風險」究竟是多少?圖五跟圖六都採用了4%的提取率,唯一分別是在於股票和債券的分布。股票的百分比從50%增加至75%後,只有兩年的退休金壽命比原來的短了,分別是1966年從33年減少一年至32年,和1969年從36年減少兩年至34年。其他年份的退休金壽命呢?不減反增,1937、1939、1940、1963年的退休金壽命甚至達到了50年。從多數人的角度來說,75%股票25%債券反而風險是更為低。

必讀精選:淺談財富自由:這是有錢人的專利嗎?財富自由的四個層次你到哪一層?

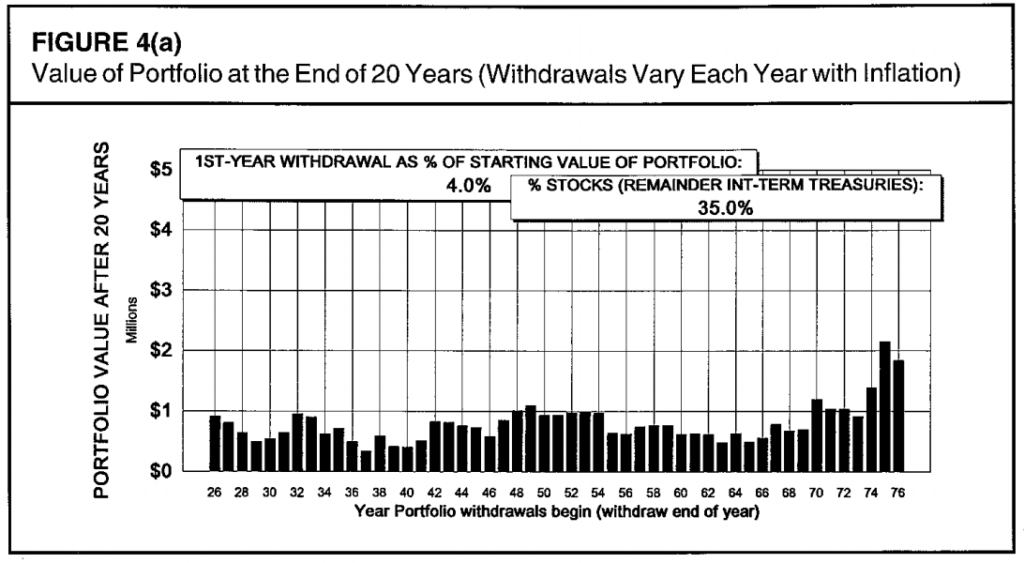

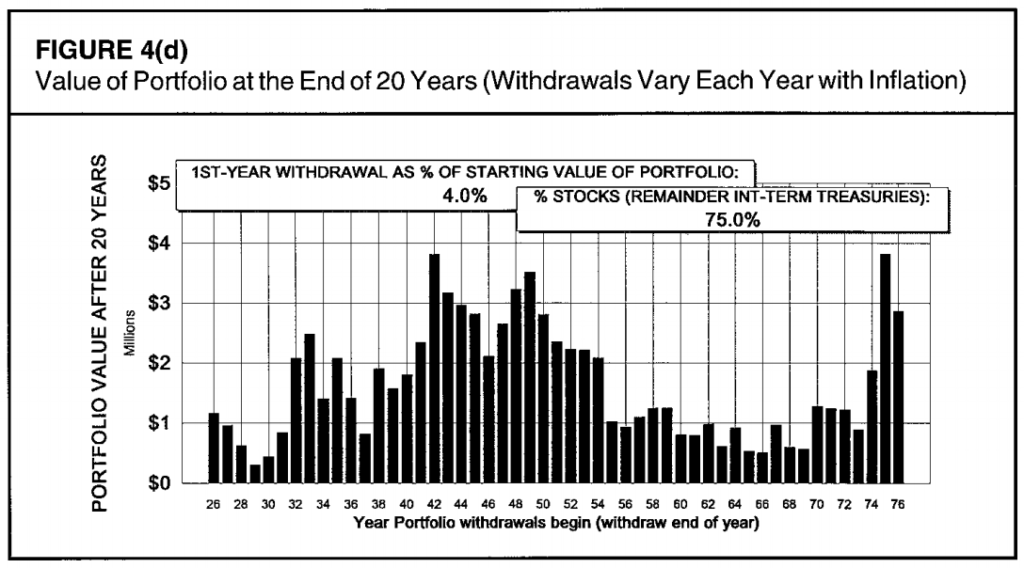

75%股票25%債券換來的資產增值有多少呢?下面的圖展示了退休金開始運作了20年後的價值(假設你於1935年開始從退休金提取金錢,這個圖會告訴你在1955年你的退休金總值)。左圖是35%股票和65%債券的組合,右圖是75%股票和25%債券的組合。右圖的平均的退休金總值比左圖的多出了123%。這對於希望把錢留給繼承人的退休人士是一個非常重要的考慮因素。

看完這篇資產配置的文章後,你對4%法則有進一步的了解了嗎?你會傾向如何配置退休金呢?歡迎在留言區和我們交流!